Dentro del paquete de medidas económicas el gobierno abordó la problemática de los créditos tomados en Unidades de Valor Adquisitivo (UVAs), aunque la decisión fue otorgar otro paliativo que no resuelve el fondo de la cuestión. Es así que se oficializó un congelamiento en las cuotas desde agosto hasta diciembre próximo, para aquellos que tienen propiedades valuadas hasta las 140.000 UVAs.

Dialogando los afectados coincidimos que la medida será insuficiente, que sólo atiende parte del reclamo, ya que es urgente salir de la indexación por inflación, y sigue sin atenderse lo más importante que es el desastre de la actualización permanente del capital total adeudado, lo que implica que la deuda final va creciendo con el tiempo.

Esta medida, como las anteriores puede servir como un respiro pero no significa ningún avance para lo que se está reclamando tanto en el Congreso como también por vía judicial.

Vengo trabajando el tema en la Cámara de Diputados en sintonía con los propios tomadores de créditos, y el proyecto de ley en el que proponemos soluciones de fondo sigue paralizado por la inactividad de las comisiones especialmente la de Presupuesto.

Hace unos meses la provincia de Buenos Aires tomo una medida más cercana a lo venimos proponiendo, pero que solamente tuvo alcance para los clientes del banco provincial, dejando a la mayoría de los ahorristas de todo el país en una situación de desigualdad que no es admisible en una nación en la que rige una Constitución como la nuestra.

Es por ello que tanto en este conflicto como en otros que siguen irresueltos por la inacción de las autoridades, insisto que es responsabilidad de la política encontrar soluciones y que sean urgentes, porque la gente ya no puede más.

Hay quienes tuvieron que dejar de pagar expensas, tarjetas, servicios, colegios, y medicamentos. Y hay hasta quienes tomaron nuevos préstamos para afrontar gastos, todo para pagar la cuota, porque los bancos tienen la facultad de ejecutar luego de tres meses de mora.

Desde mi lugar anticipo que voy a convocar a todos los diputados que venimos trabajando este tema para hacer una presentación conjunta y requerir el tratamiento urgente del proyecto consensuado.

Esperamos que en tiempos donde tanto les preocupan los votos a algunos, se nos permita avanzar cuanto antes, porque la sensación que tenemos es que en la medida de que se dilate este el resultado será más grave para todos.

Datos sobre los préstamos en UVAs

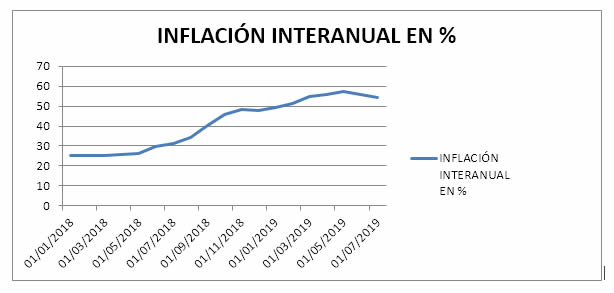

En 2016 el BCRA implementó la posibilidad de otorgar créditos en Unidades de Valor Adquisitivo (UVA), que ajustan el capital por la evolución del CER, que a su vez, refleja la evolución de la inflación – para lo cual se toma como base de cálculo la variación registrada en el Índice de Precios al Consumidor (IPC) elaborado por INDEC (Instituto Nacional de Estadística y Censos).

Esta unidad en la que se pacto el crédito permitió que la tasa de interés sea menor en relación a los créditos tradicionales, pero incluyo una variable de mayor riesgo, la inflación. En este marco, al inicio la tasa de interés real se ubicó entre el 4,5% y el 6,1%. Junto a esto se dio un aumento en los plazos, llegando hasta los 30 años, lo que posibilita cuotas más reducidas y permite el acceso al crédito hipotecario a un segmento más amplio de la población.

Los datos muestran un crecimiento de los créditos hipotecarios pactados en UVAs desde el inicio de la serie. Los flujos se consolidaron en 2017, representando más del 85,0% del total de créditos otorgados en el periodo; pero comenzaron a disminuir paulatinamente hacia fines del año 2018, en línea con la incertidumbre económica, la recesión y la aceleración de los precios minoristas (que ajustan el capital de los UVAs).

Desde su implementación, el total de fondos otorgados al sector privado en créditos UVAs ronda los USD 6.723,6 millones.

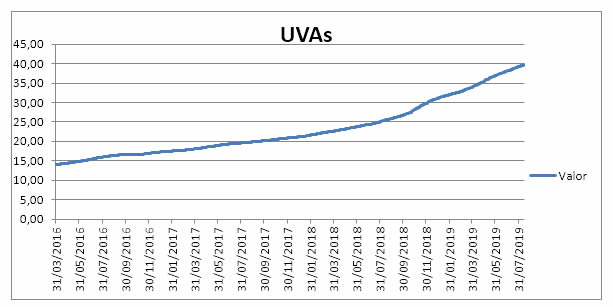

Variación de la Unidad de Valor Adquisitivo (UVA) en pesos desde su implementación a jul19.

El grafico muestra que hubo un crecimiento del 282.63% de su valor original.

El crecimiento del valor de las UVAs acompaño el crecimiento de la inflación

que impacta directamente en los préstamos hipotecarios.

Leave a Reply